Michael Roberts

Economistul britanic Michael Roberts analizează diverse aspecte în privinţa sănătății și a efectelor economice ale coronavirusului.

Michael Roberts este un economist de orientare marxistă din City-ul londonez și un blogger influent.

„Sunt sigur când se va termina acest dezastru, economiştii și autoritățile vor susține că a fost o criză exogenă care nu are nicio legătură cu defectele inerente ale modului de producție capitalist și a structurii sociale a societății. A fost virusul cel care a generat criza. Acesta a fost argumentul principalului curent de gândire după marea criză din 2008-9 și el va fi repetat în 2020.

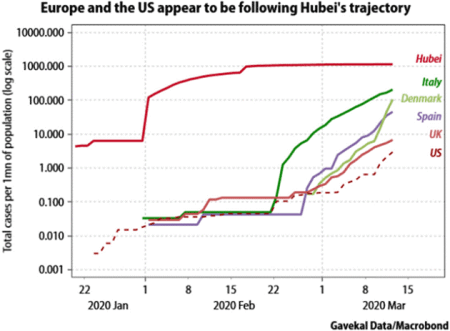

În timp ce scriu, pandemia de coronavirus (așa cum este definită acum oficial) încă nu a atins un vârf. Aparent începând în China (deși există unele dovezi că ar fi putut începe și în alte locuri), acum ea s-a răspândit pe tot globul. Numărul de infecții este acum mai mare în afara Chinei decât în interior. Cazurile de infecţie din China apoape că s-au oprit; în altă parte există încă o creștere exponențială.

Această criză biologică a creat panică pe piețele financiare. Piețele bursiere s-au scufundat cu 30% în decursul săptămânilor. Lumea fantezistă în care fiecare activ financiar era în creștere finanțat de costuri de împrumut din ce în ce mai mici s-a terminat.

COVID-19 pare a fi „necunoscutul necunoscut”, un accident financiar global de tip „lebădă neagră” care a declanșat marea recesiune în urmă cu zece ani. Dar COVID-19, la fel ca acel accident financiar, nu este într-adevăr o cădere din senin – un așa-numit „șoc” pentru o economie capitalistă în creștere armonioasă. Chiar înainte de atacul pandemiei, în majoritatea economiilor capitaliste majore, fie în așa-numita lume dezvoltată, fie în economiile „în curs de dezvoltare” ale „Sudului Global”, activitatea economică a încetinit, unele economii cunoscând contracţii ale producției naționale şi investițiilor, multe altele sunt în prag de contracţie.

COVID-19 a fost punctul de cotitură (tipping point). Ca o analogie ne putem imagina o clădire de nisip ridicată până la un vârf; apoi boabele de nisip încep să alunece; și apoi vine un anumit punct cu încă o particulă de nisip adăugată când întregul edificiu de nisip cade. Dacă sunteți post-keynesian, aţi prefera probabil să numiți acest moment ca un „moment Minsky”, după Hyman Minsky, care a susținut că sistemul capitalist pare a fi stabil până nu este, deoarece stabilitatea crește instabilitatea. Un marxist ar spune, da, există instabilitate, dar că instabilitatea se transformă periodic într-o avalanșă din cauza contradicțiilor care stau la baza modului de producție capitalist pentru profit.

De asemenea, într-un alt mod, COVID-19 nu a fost o „necunoscută”. La începutul anului 2018, în cadrul unei întâlniri la Organizația Mondială a Sănătății de la Geneva, un grup de experți (proiectul de cercetare și dezvoltare, the R&D Blueprint ) a inventat termenul „Boala X”: Ei au prezis că următoarea pandemie va fi cauzată de un patogen necunoscut, nou, care încă nu a intrat în populația umană. Boala X ar rezulta probabil dintr-un virus originar din animale și ar apărea undeva pe planetă unde dezvoltarea economică conduce oamenii și viața sălbatică împreună.

Boala X ar fi probabil confundată cu alte boli la începutul focarului și s-ar răspândi rapid și în tăcere; exploatând rețele de călătorie și comerț uman, aceasta ar ajunge în mai multe țări și va împiedica restrângerea ei. Boala X ar avea o rată a mortalității mai mare decât gripa sezonieră, dar s-ar răspândi la fel de ușor ca gripa. Aceasta ar zgudui piețele financiare chiar înainte de a obține statutul de pandemie. Pe scurt, Covid-19 este Boala X.

După cum a susținut biologul socialist, Rob Wallace, epidemiile nu sunt doar o parte a culturii noastre; sunt cauzate de aceasta. Moartea Neagră s-a răspândit în Europa la mijlocul secolului al XIV-lea odată cu creșterea comerțului de-a lungul Drumului Mătăsii. Noi tulpini de gripă au apărut din creșterea animalelor. Ebola, SARS, MERS și acum Covid-19 au fost legate de viața sălbatică. Pandemiile încep de obicei ca viruși prezenţi în corpul animalelor de unde sar la oameni atunci când luăm contact cu ele. Acest tip de transmitere creşte în mod exponențial, întrucât amprenta noastră ecologică ne apropie de viața sălbatică din zone îndepărtate, iar comerțul cu animale sălbatice aduce aceste animale în centrele urbane. Construcția de drumuri fără precedent, defrișarea, curățarea terenurilor și dezvoltarea agricolă, precum și călătoriile și comerțul globalizat ne fac extrem de susceptibili la agenți patogeni precum coronavirușii.

Există un argument stupid în rândul economiștilor cu privire la faptul că impactul economic al COVID-19 derivă dintr-un „șoc de ofertă” sau un „șoc al cererii”. Școala neoclasică spune că este un șoc de aprovizionare, deoarece oprește producția; keynesienii vor să argumenteze că este într-adevăr un șoc al cererii, deoarece oamenii și întreprinderile nu vor mai cheltui pentru călătorii, servicii etc.

Dar mai întâi, așa cum am arătat mai sus, nu este deloc un „șoc”, ci rezultatul inevitabil al valorificării capitalului pentru profit în agricultură și natură și derivă din starea deja slabă a producției din 2020.

Și în al doilea rând, începe cu oferta, nu cu cererea, așa cum evaluează keynesienii. Producția, comerțul și investițiile sunt oprite deoarece magazinele, școlile, întreprinderile sunt blocate pentru a controla pandemia. Desigur, dacă oamenii nu pot lucra și întreprinderile nu pot vinde, veniturile scad și cheltuielile se prăbușesc și asta produce un „șoc al cererii”. Într-adevăr, aceasta este calea pe care o iau toate crizele capitaliste: încep cu o contracție a ofertei și sfârșesc cu o scădere a consumului – nu invers.

O anatomie optimistă a crizelor

Unii optimiști din lumea financiară susțin că șocul COVID-19 al piețelor bursiere se va încheia la fel ca cel declanşat în 19 octombrie 1987. În acea zi, “Lunea Neagră”, piața bursieră s-a scufundat foarte repede, chiar mai mult decât acum. Dar în câteva luni, căderea s-a oprit şi bursele au mers în sus. Actualul secretar al Trezoreriei SUA, Steven Mnuchin, este sigur că panica financiară va sfârși ca cea din 1987. „Știi, mă uit înapoi la persoanele care au cumpărat stocuri după prăbușirea din 1987, persoane care au cumpărat stocuri după criza financiară”, a spus el. Şi a continuat: “Pentru investitorii pe termen lung, aceasta va fi o oportunitate excelentă de investiții. Este o problemă pe termen scurt. Pot trece câteva luni, dar vom trece prin asta, iar economia va fi mai puternică ca niciodată ”, a spus secretarul Trezoreriei.

Observațiile lui Mnuchin au fost întărite de consilierul economic al Casei Albe, Larry Kudlow, care a cerut investitorilor să valorifice piața bursieră pe fondul temerilor coronavirusului. „Investitorii pe termen lung ar trebui să se gândească serios la cumpărarea acestor active care au scăzut”, descriind starea economiei Statelor Unite ca fiind „solidă”. De fapt Kudlow a repetat cu adevărat ceea ce a spus cu doar două săptămâni înainte de accidentul financiar global din septembrie 2008: „pentru cei care preferăm să privim înainte, perspectivele privind stocurile devin din ce în ce mai bune.”

Căderea din 1987 a fost pusă pe seama ostilităților crescute din Golful Persic, ceea ce a dus la o creștere a prețurilor petrolului, teamă de ratele dobânzilor mai mari, o piață în creştere timp de cinci ani, fără o corecție semnificativă și fără introducerea tranzacțiilor computerizate. Întrucât economia era fundamental „sănătoasă”, criza nu a durat. Într-adevăr, rentabilitatea capitalului în marile economii a crescut și nu s-a oprit din creştere până la sfârșitul anilor 1990 (deși a existat o scădere în 1991). Așadar, 1987 a fost ceea ce Marx numea un „accident financiar pur”, consecinţa instabilității inerente piețelor speculative de capital.

Dar nu este cazul în 2020. De data aceasta, prăbușirea pieței bursiere va fi urmată de o recesiune economică la fel ca în 2008. Asta pentru că, așa cum am argumentat anterior, acum profitabilitatea capitalului este scăzută, iar profiturile globale erau deja statice, în cel mai bun caz, chiar înainte de a izbucni COVID-19. Comerțul global și investițiile au scăzut, nu au crescut. Prețul petrolului s-a prăbușit, nu a crescut. Iar impactul economic al COVID-19 se regăsește mai întâi în lanțul de aprovizionare, nu pe piețele financiare instabile.

Care va fi magnitudinea căderii viitoare? Există o lucrare excelentă a lui Pierre-Olivier Gourinchas care modelează impactul probabil. El arată diagrama de sănătate obișnuită a unei pandemii pandemică în timpul unui ciclu. Fără nicio acțiune, pandemia ia forma unei linii curbe roșii, ceea ce duce la un număr mare de cazuri de infecţie și decese. Prin acțiunea de blocare și de izolare socială, vârful curbei albastre poate fi întârziat și moderat, chiar dacă ciclul pandemic este mai lung. Aceasta formă de control al epidemiei se presupune că reduce ritmul infecției și numărul de decese.

Politicile de sănătate publică ar trebui să urmărească „aplatizarea curbei” prin impunerea unor măsuri drastice de distanțare socială și promovarea practicilor de sănătate pentru reducerea ratei de transmitere. În prezent, Italia urmărește abordarea chineză a blocării totale, chiar dacă s-ar putea să fi închis uşile prea târziu. Marea Britanie a încercat şi a renunţat apoi la o abordare foarte riscantă de autoizolare pentru persoanele vulnerabile și care să permită tinerilor și celor sănătoși să se infecteze pentru a construi așa-numita „imunitate a efectivelor” și a evita ca sistemul de sănătate să fie copleșit. Olanda pare că persist pe acest drum. Ceea ce înseamnă această abordare este, practic, eliminarea celor vechi și vulnerabili, deoarece oricum vor muri, și evitarea unui blocaj total care ar dăuna economiei (și profiturilor).

Am putea numi această abordare “Răspunsul Malthusian”. Cel mai reacționar dintre economiștii clasici de la începutul secolului al XIX-lea a fost reverendul Thomas Malthus, care a susținut că există prea mulți oameni săraci „neproductivi” în lume, astfel că ciumele și bolile obișnuite erau necesare și inevitabile pentru a face economiile mai productive.

Jurnalistul conservator britanic Jeremy Warner acceptă aceste argument în privinţa pandemiei de Covid-19, care „ucide în primul rând persoanele în vârstă”. „Dintr-o perspectivă economică total dezinteresată, COVID-19 s-ar putea dovedi chiar benefic pe termen lung prin sacrificarea în mod disproporționat a persoanelor în vârstă”, a spus el. Răspunzând criticilor, a adăugat: „Evident, pentru cei afectați, este o tragedie umană indiferent de vârstă, dar aceasta este o discuţie despre economie, nu despre condiţia umană”.

Motivul pentru care unele guverne ezită să impună (încă) măsuri draconice, ca în cele din urmă în China, în Italia (tardiv) și în alte părți, se datorează faptului că acestea inevitabil vor amplifica curba recesiunii macroeconomice. Luați în considerare China sau Italia: creșterea distanței sociale a impus închiderea școlilor, a universităților, a majorității întreprinderilor neesențiale și a solicitat majorității populației apte de muncă să rămână acasă. În timp ce unii oameni pot să lucreze de acasă, aceştia rămân o mică parte din forța de muncă totală. Chiar dacă munca de acasă este o opțiune, întreruperea pe termen scurt a activității și a rutinei familiale este majoră și poate afecta productivitatea. Pe scurt, cea mai bună politică de sănătate publică frânează economia printr-o oprire bruscă. E un şoc de aprovizionare.

Prejudiciul economic ar fi considerabil. Gourinchas încearcă să modeleze impactul. El presupune că, în raport cu o bază de referință, măsurile de retenție reduc activitatea economică cu 50% pentru o lună și cu 25% pentru o altă lună, după care economia revine la valoarea de bază. „Acest scenariu ar produce în continuare o lovitură masivă pentru indicele PIB, cu o scădere a creșterii anuale a producției de 6,5% față de anul precedent. Extindeți reducerea de 25% cu doar o altă lună, iar scăderea creșterii anuale a producției (față de anul precedent) ajunge la aproape 10%! ” Ca o comparație, scăderea creșterii producției în SUA în perioada crizei din 2008-09 a fost de aproximativ 4,5%. Gourinchas concluzionează că „suntem pe punctul de a asista la o criză care ar putea fi mai mare decât ultima.”

În momentul de vârf al crizei din 2008-09, economia Statelor Unite reducea 800.000 de locuri de muncă pe lună, dar marea majoritate a oamenilor erau încă angajați și munceau. Rata șomajului a atins „doar” 10%. În schimb, coronavirusul creează o situație în care – pentru o perioadă scurtă de timp – 50% sau mai multe persoane nu pot să lucreze. Impactul asupra activității economice este comparativ cu mult mai mare.

Rezultatul este că economia, la fel ca sistemul de sănătate, se confruntă cu o problemă de „aplatizare a curbei”. Producția pierdută în cursul unei scăderi puternice formează o “curbă roşie”, care este intensificată de deciziile economice ale milioanelor de agenți economici care încearcă să se protejeze prin reducerea cheltuielilor, reducerea investițiilor, reducerea creditului și tăieri, în general.

Ce poţi să faci pentru aplatizarea curbei? Ei bine, băncile centrale pot și furnizează lichidități de urgență sectorului financiar. Guvernele pot implementa măsuri fiscale discreționare țintite sau programe mai largi pentru a sprijini activitatea economică. Aceste măsuri ar putea ajuta la „aplatizarea curbei economice”, adică să limiteze pierderea economică, ca și în curba albastră, prin menținerea lucrătorilor plătiți și angajați, astfel încât aceștia să poată face față facturilor sau să aibă întârzieri la plata facturilor. Întreprinderile mici ar putea fi finanțate pentru a ieși din furtună și băncile salvate, ca în criza precedentă.

Dar o criză financiară este încă un risc ridicat. În SUA, datoria corporativă a crescut și este concentrată în obligațiunile emise de companiile mai slabe (BBB sau mai mici).

Iar sectorul energetic este lovit din două părţi, deoarece şi prețul petrolului a scăzut. Primele de risc de obligațiuni (costurile împrumuturilor) au explodat în sectoarele energiei și transporturilor.

Limitarea monetară nu va fi cu siguranță suficientă pentru a aplatiza curba. Ratele dobânzii băncii centrale sunt deja aproape la zero sau sub zero. Iar injecțiile uriașe de credit sau bani în sistemul bancar vor avea un efect limitat asupra producției și investițiilor. Finanțarea ieftină nu va grăbi lanțul de aprovizionare și nu-i va face pe oameni să își dorească să călătorească din nou. Nici nu va ajuta veniturile corporative dacă clienții nu cheltuiesc.

Principala atenuare economică va trebui să provină din politica fiscală. Agențiile internaționale precum FMI și Banca Mondială au oferit 50 miliarde de dolari. Guvernele naționale lansează acum diverse programe de stimulare fiscală. Guvernul Regatului Unit a anunțat mari cheltuieli în ultimul său buget, iar Congresul SUA a convenit asemenea în privinţa unor cheltuieli de urgenţă.

Dar este suficient ca să aplatizăm curba dacă două luni de blocare constrâng majoritatea economiilor cu 10%? Niciunul dintre pachetele fiscale actuale nu se apropie de 10% din PIB. Într-adevăr, în criza precedent, doar China a putut debloca o astfel de sumă. Propunerile guvernului britanic se ridică la doar 1,5% din PIB maxim, în timp ce în Italia sunt de 1,4%, iar în SUA sub 1%.

Există șanse ca până la sfârșitul lunii aprilie să vedem vârful numărului total global de cazuri și elea să înceapă să scadă. Asta speră guvernele şi pentru asta se pregătesc. Dar şi dacă se întâmplă acest scenariu optimist, coronavirusul nu va dispărea. Va deveni încă un alt agent patogen asemănător gripei (despre care știm puține) care ne va lovi în fiecare an, ca și predecesorii săi. Însă acest blocaj de două luni va produce pagube economice uriașe. Și pachetele de stimulare monetară și fiscală planificate nu vor evita o cădere profundă, chiar dacă aplatizează „curba” într-o oarecare măsură. Ce e mai rău încă nu a venit”. (Traducere de pe blogul lui Michael Roberts.)

RO_Landscape - Felicitare Craciun - banner.png)

OPINIE | Să iubim Crăciunul, pentru că e miracolul vieţii

OPINIE | Să iubim Crăciunul, pentru că e miracolul vieţii Peste câteva ore doar, vom simți cu toții bucuria Naşterii Lui. Și vine vremea

De la un palaneț împărțit la trei, în România, la farfuria cu escargots la Ritz

De la un palaneț împărțit la trei, în România, la farfuria cu escargots la Ritz Cineva mi-a reprodus discuția dintre trei tineri studenți care coborau de la

Liberalii oficializează segregarea şcolară, în siajul gândirii USR

Liberalii oficializează segregarea şcolară, în siajul gândirii USR Guvernul a identificat două nevoi reale. Pe de o parte, copiii au nevoie să fie

Congresul PNL. Cine strică marfa o plăteşte

Congresul PNL. Cine strică marfa o plăteşte Nu daţi vrabia din mână, oameni buni, pe cioara nebună de pe gard, îi conjură

Apocalipsa după UNTOLD. Pista de atletism distrusă, iar gazonul de un milion de euro e înlocuit cu unul de 180.000

Apocalipsa după UNTOLD. Pista de atletism distrusă, iar gazonul de un milion de euro e înlocuit cu unul de 180.000 An după an daunele materiale provocate de cel mai mare festival de muzică

Profesii care vă permit să călătoriți și să munciți: oportunități și perspective

Profesii care vă permit să călătoriți și să munciți: oportunități și perspective Experții de la agregatorul de joburi Jooble ne-au descris 10 profesii de perspectivă, care vă

Top 5 motive să achiziționezi o Skoda Karoq

Top 5 motive să achiziționezi o Skoda Karoq Într-o piață plină de opțiuni atrăgătoare, Skoda Karoq se evidențiază prin oferirea

Trenduri inovatoare în designul meniurilor pentru restaurant. Ce este de interes în industria ospitalității?

Trenduri inovatoare în designul meniurilor pentru restaurant. Ce este de interes în industria ospitalității? Atunci când sunteți în căutarea unei mape de meniu potrivite, care să dureze, fiecare

Clujul s-a asociat cu județele Alba și Bihor pentru dezvoltarea turistică a Țării de Piatră din Apuseni

Clujul s-a asociat cu județele Alba și Bihor pentru dezvoltarea turistică a Țării de Piatră din Apuseni Consilierii județeni au adoptat astăzi proiectul de asociere pe 10 ani între județele Alba,

Ofertă irezistibilă pentru un sejur la mare. A început ”Litoralul pentru toți”

Ofertă irezistibilă pentru un sejur la mare. A început ”Litoralul pentru toți” Românii pot petrece, începând de astăzi, un sejur pe litoralul românesc cu preţuri ce

Arteră spre inima Balcanilor (III): Bosnia și Herțegovina, încremenită în proiect

Arteră spre inima Balcanilor (III): Bosnia și Herțegovina, încremenită în proiect