Foto: Dan Bodea

Începând cu 1 ianuarie 2016, impozitul pe clădiri se va calcula diferit. Atât persoanele fizice, cât și cele juridice care dețin un imobil și desfășoară activități economice sunt obligate ca până la 31 martie 2016 să depună la direcțiile de specialitate a primăriilor un formular tipizat. Formularele există, dar normele de aplicare ale acestora nu. Astfel, contribuabilii plătesc impozitul ca până acum. După ce vor exista normele de aplicare, cetățenii vor fi obligați să depună formularul respectiv până cel târziu 31 martie, iar în termen de 30 de zile să plătească diferența rezultată în urma noilor calcule. Dacă diferența nu va fi plătită în termen de 30 de zile, se vor aplica penalități. Deocamdată nu se știe când va trebui să completăm formularul respectiv, dacă vom fi înștiințați prin poștă că trebuie să completăm acestă decizie de impunere sau dacă dacă formularul va putea fi completat online sau vom fi nevoiți să facem câteva drumuri în plus până la sediul primăriei. Aceste declarații nu sunt disponibile deocamdată la ghișeele de taxe și impozite din Cluj-Napoca.

Dacă până la finalul anului 2015, în baza prevederilor vechiului Cod fiscal, persoanele fizice datorau aceleaşi impozite, indiferent de scopul în care era utilizat imoblilul, din 2016 lucrurile vor sta complet diferit. Astfel, de la 1 ianuarie, atunci când prevederile noului Cod fiscal au început să îşi producă efectele, impozitul pe locuinţe se va calcula în funcţie de destinaţia acesteia (rezidenţială sau nerezidenţială), şi nu în funcţie de calitatea persoanei care deţine clădirea: fizică sau juridică.

Citiți și: Impozitele pe locuințe, cu până la 24% mai mari la Cluj-Napoca

Ce trebuie să știe/facă persoanele fizice ?

Persoanele fizice care dețin clădiri cu utilizare rezidențială nu trebuie să facă niciun demers suplimentar față de anii anterori, doar să plătească un impozit ușor majorat.

Pentru clădirile nerezidențiale va trebui contractat un evaluator autorizat. Dacă nu se întâmplă acest lucru, cota de impozitare va fi de 2% și nu cuprinsă între 0, 2% și 1, 3%.

În cazul clădirilor cu utilizare mixtă să nerezidențială trebuie completată declarația de impunere solicitată de autorități.

Cum vor completa persoanele fizice declaraţia privind stabilirea impozitului pe clădiri?

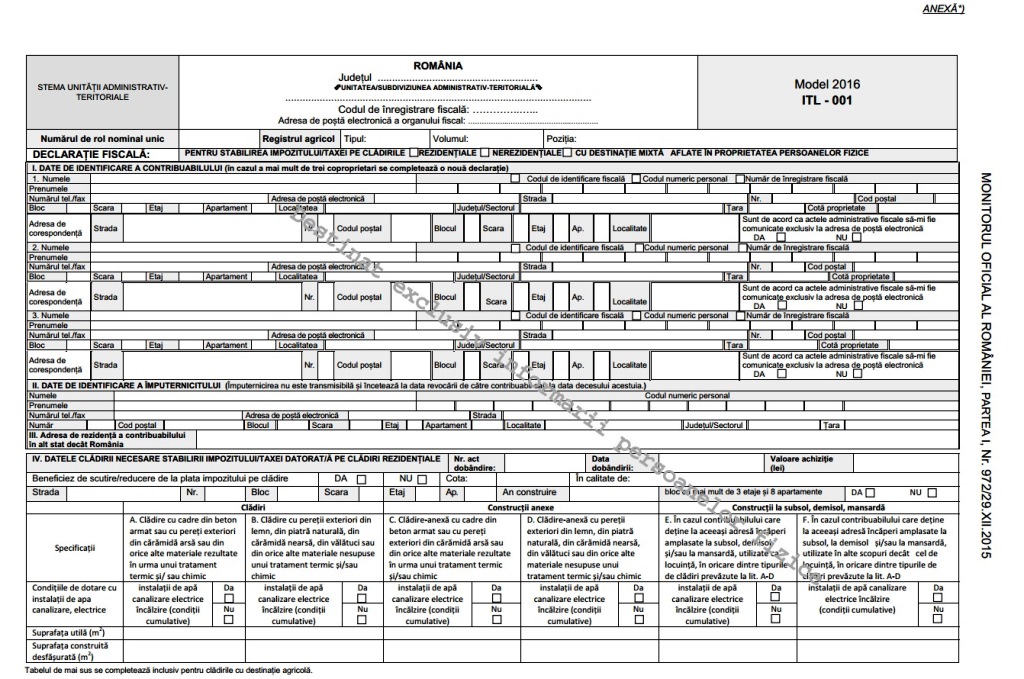

Pe 29 decembrie 2015, în Monitorul Oficial, Partea I, nr. 972, a fost publicat Ordinul MDRAP nr. 2069/2015 privind aprobarea unui formular tipizat pentru activitatea de colectare a impozitelor și taxelor locale, desfășurată de către organele fiscale locale, privind Legea nr. 227/2015 privind Codul fiscal, act normativ care aprobă practic modelul formularului ce trebuie completat şi depus în 2016 de persoanele fizice ce deţin o clădire şi o utilizează în scopuri nerezidenţiale (economice) sau persoanele care dobândesc sau construiesc o clădire în cursul anului.

Citiți AICI cum se completează declarația de impunere.

Cei care dețin o clădire în care se află sediul unei firme sau PFA trebuie să declare dacă sediul este cu activitate sau nu. În cazul în care sediul nu are activitate, nu trebuie făcut niciun demers în plus. Dacă sediul firmei sau PFA este cu activitate economică, impozitul se va calcula pornind de la modul de identificare al suprafețelor utilizate în cele două scopuri (rezidențial și nerezidențial). Dacă suprafețele sunt prezentate distinct (conform documentației cadastrale sau pe baza declarației pe proprie răspundere a contribuabilului), pentru partea nerezidențială va trebui contractat un evaluator autorizat, iar raportul de evaluare va trebui transmis autorităților locale.

Dacă suprafețele nu sunt identificate distinct, impozitul se va calcula având în vedere cine este plătitorul utilităților. În cazul în care cheltuielile sunt plătite de către proprietarul persoană fizică și nu sunt deduse de către persoana juridică titulară a contractului de închiriere sau comodat, clădirea va fi considerată cu utilitate rezidențială. Dacă vor fi deduse cheltuielile de către persoana juridică titulară a contractului de închiriere sau comodat, clădirea va fi considerată cu utilitate nerezidențială.

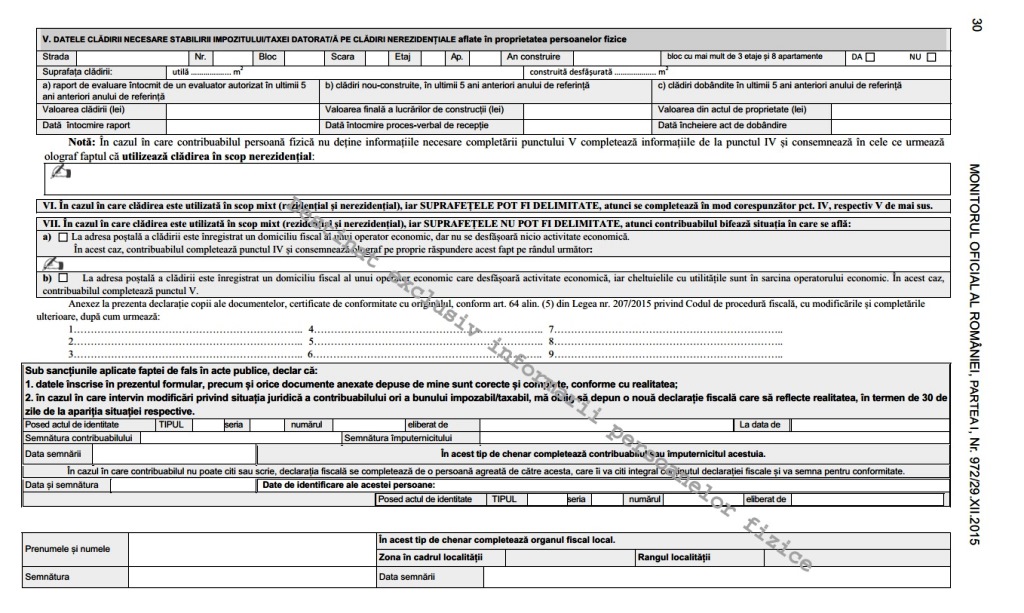

În cazul utilizării parțiale sau integrale a clădirii ca nerezidențială și când suprafețele sunt identificate distinct, este recomandată contractarea unui evaluator autorizat și realizarea unui raport de evaluare în perioada 1 ianuarie – 31 martie 2016.

După această dată nu mai pot fi realizate rapoarte de evaluare pentru anul 2016 și contribuabilii vor plăti cota majorată a impozitului dacă aveau posibilitatea să solicite rapoarte de evaluare și nu au făcut-o. Raportul de evaluare nu poate fi realizat înainte de 1 ianuarie 2016.

Dacă se impune realizarea unui raport de evaluare și acest lucru nu este solicitat de către persoana fizică, aceasta va plăti cota de impozit majorată de 2% asupra valorii fiscale calculate de către contribuabil conform regulilor aplicate clădirilor rezidențiale aparținând persoanelor fizice.

În cazul clădirilor cu utilitate nerezidențială sau mixtă trebuie completată Anexa 1 din GEV 500- Standardul de evaluare pentru impozitarea clădirilor. Se recomandă ca această anexă să facă parte din contractul încheiat cu evaluatorul.

Contribuabilul trebuie să depună o copie a raportului de evaluare la autoritatea locală până la 31 martie 2016.

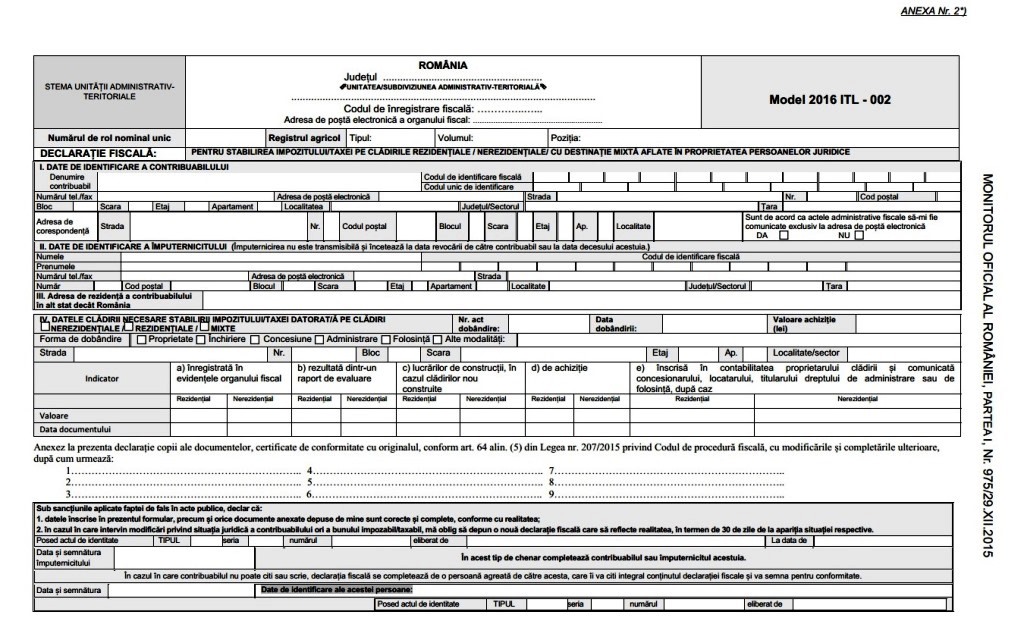

Ce trebuie să știe/ facă persoanele juridice?

Persoanele juridică trebuie să stabilească lista cu clădirile pentru care datorează impozit pe clădiri. Firmele care au realizat ultima reevaluare cu data evaluării 31 decembrie 2012, vor plăti cota de impozit majorată dacă nu vor realiza un raport de evaluare. Și cei care au realizat ultima reevaluare după 31 decembrie 2012 pot solicita, dacă vor, rapoarte de evaluare. În cazul acestora cota de impozit alicată va fi cea majorată. Apoi, se va competa declarația de impunere solicitată de autoritățile locale.

Pasul următor este contractarea unui evaluator autorizat și realizarea unui raport de evaluare în perioada 1 ianuarie – 31 martie 201. După această dată nu mai pot fi realizate rapoarte de evaluare pentru anul 2016 și contribuabilii vor plări cota majrată a impozitului dacă aveau posibilitatea să solicite raportul de evaluare și nu au făcut-o. Raportul de evaluare nu poate fi realizat înainte de 1 ianuarie 2016.

Persoanele juridice trebuie să stabilească încadrarea clădirilor pentru care se datorează impozit pe clădiri la categoria corespunzătoare de utilizare: rezidențială, nerezidențială sau mixtă. De asemenea, ca în cazul persoanelor fizice, trebuie compeltată Anexa 1 din GEV 500- Standardul de evaluare pentru impozitarea clădirilor. Anexa va conține doar clădirile pentru care se datorează impozit pe clădiri.

Persoanele juridice trebuie să îi pună la dispoziție evaluatorului toate informațiile necesare realizării evaluării.

Legea cere să fie realizat un raport de evaluare pentru fiecare administrație locală pe rază căreia contribuabilul deține cel puțin o clădire. Contribuabilul trebuie să depună o copie a raportului de evaluare la autoritatea locală până la 31 martie.

Raportul de evaluare pentru impozitare nu se va înregistra în situațiile financiare. Dacă politicile contabile ale firmei solicită și evaluarea pentru înregistrarea în situațiile financiare (evaluare pentru raportare financiară) se va solicita un rapor de evaluare distinct.

Codul fiscal stabileşte că impozitul pe clădiri se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie, inclusiv. Pentru plata cu anticipaţie a impozitului pe clădiri, datorat pentru întregul an de către contribuabili, până la data de 31 martie a anului respectiv, se acordă o bonificaţie de până la 10%, stabilită prin hotărâre a consiliului local.

RO_Landscape - Felicitare Craciun - banner.png)

OPINIE | Să iubim Crăciunul, pentru că e miracolul vieţii

OPINIE | Să iubim Crăciunul, pentru că e miracolul vieţii Peste câteva ore doar, vom simți cu toții bucuria Naşterii Lui. Și vine vremea

De la un palaneț împărțit la trei, în România, la farfuria cu escargots la Ritz

De la un palaneț împărțit la trei, în România, la farfuria cu escargots la Ritz Cineva mi-a reprodus discuția dintre trei tineri studenți care coborau de la

Liberalii oficializează segregarea şcolară, în siajul gândirii USR

Liberalii oficializează segregarea şcolară, în siajul gândirii USR Guvernul a identificat două nevoi reale. Pe de o parte, copiii au nevoie să fie

Congresul PNL. Cine strică marfa o plăteşte

Congresul PNL. Cine strică marfa o plăteşte Nu daţi vrabia din mână, oameni buni, pe cioara nebună de pe gard, îi conjură

Apocalipsa după UNTOLD. Pista de atletism distrusă, iar gazonul de un milion de euro e înlocuit cu unul de 180.000

Apocalipsa după UNTOLD. Pista de atletism distrusă, iar gazonul de un milion de euro e înlocuit cu unul de 180.000 An după an daunele materiale provocate de cel mai mare festival de muzică

Profesii care vă permit să călătoriți și să munciți: oportunități și perspective

Profesii care vă permit să călătoriți și să munciți: oportunități și perspective Experții de la agregatorul de joburi Jooble ne-au descris 10 profesii de perspectivă, care vă

Top 5 motive să achiziționezi o Skoda Karoq

Top 5 motive să achiziționezi o Skoda Karoq Într-o piață plină de opțiuni atrăgătoare, Skoda Karoq se evidențiază prin oferirea

Trenduri inovatoare în designul meniurilor pentru restaurant. Ce este de interes în industria ospitalității?

Trenduri inovatoare în designul meniurilor pentru restaurant. Ce este de interes în industria ospitalității? Atunci când sunteți în căutarea unei mape de meniu potrivite, care să dureze, fiecare

Clujul s-a asociat cu județele Alba și Bihor pentru dezvoltarea turistică a Țării de Piatră din Apuseni

Clujul s-a asociat cu județele Alba și Bihor pentru dezvoltarea turistică a Țării de Piatră din Apuseni Consilierii județeni au adoptat astăzi proiectul de asociere pe 10 ani între județele Alba,

Ofertă irezistibilă pentru un sejur la mare. A început ”Litoralul pentru toți”

Ofertă irezistibilă pentru un sejur la mare. A început ”Litoralul pentru toți” Românii pot petrece, începând de astăzi, un sejur pe litoralul românesc cu preţuri ce

Arteră spre inima Balcanilor (III): Bosnia și Herțegovina, încremenită în proiect

Arteră spre inima Balcanilor (III): Bosnia și Herțegovina, încremenită în proiect